Электронная коммерция продолжает расти, набирая обороты в 25-30% из года в год. При этом можно наблюдать одну особенность: региональный рынок электронной торговли развивается значительно активнее столичного. Это доказывает то, что многие столичные ритейлеры большую часть своих продаж осуществляют в регионах, в то время как некоторые региональные игроки (например, e96.ru, Newmans.ru), постепенно становятся компаниями всероссийского масштаба.

На сегодняшний день, по данным Data Insight, насчитывается около 22 млн. пользователей, совершающих покупки в Интернете, что составляет примерно 30% от совокупной аудитории Интернет-пользователей.

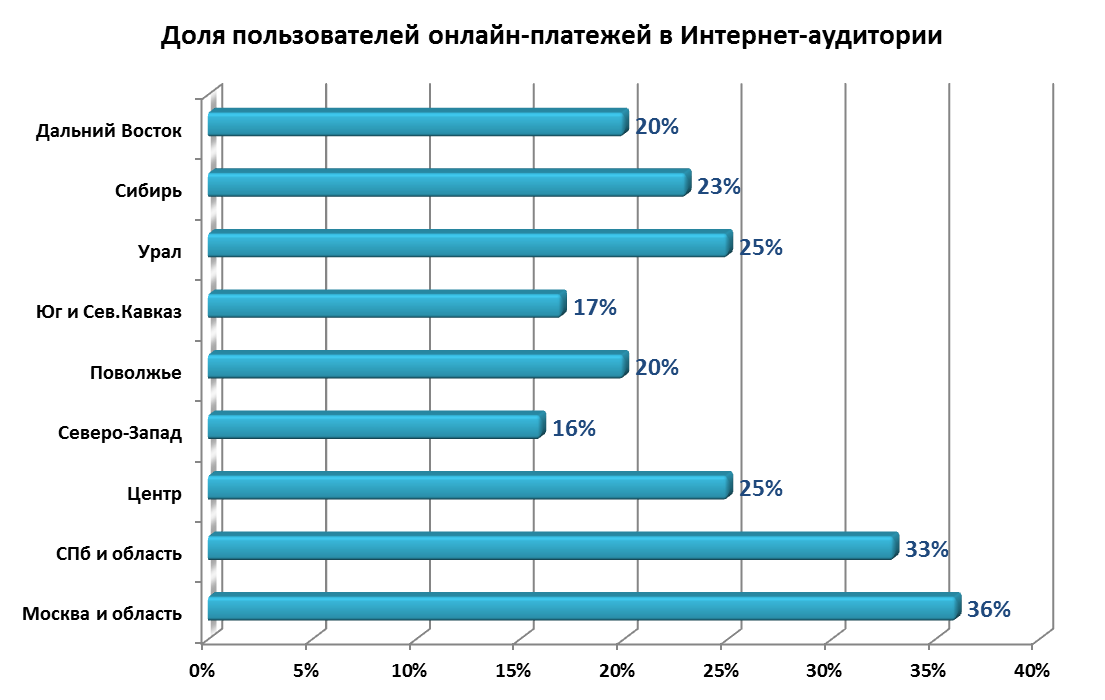

Крупнейшим регионом по количеству интернет-пользователей остается Московский регион – 29% пользователей, где 1/3 из них – пользователи онлайн-платежей.

Источник: Data Insight

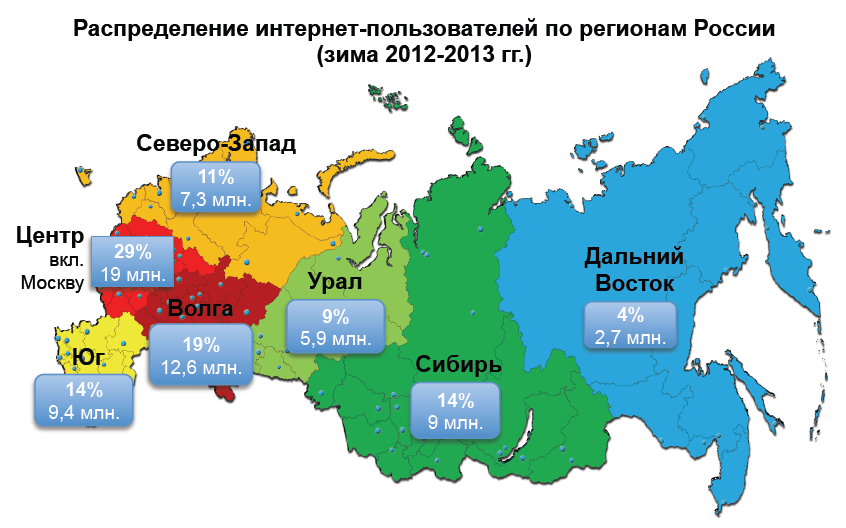

По состоянию на весну 2013 года только 11% Интернет-пользователей России проживали в Москве, 4% – в Санкт-Петербурге, 9% – в городах с населением более 1 млн. жителей, в то время как 20% проживали в сельской местности. Самая малая доля интернет-пользователей приходится на Дальний Восток. Здесь, по данным ФОМ, аудитория составляет лишь 4% (2,7 млн. человек), около 20% из которых используют онлайн-платежи при покупке товаров онлайн.

Таким образом, почти три четверти всех российских Интернет-пользователей проживает в европейской части России.

Источник: East-West Digital New, данные ФОМ

Такой неравномерный характер проникновения Интернета обусловлен региональными отличиями в уровне жизни, покупательской способности, развитии широкополосного и беспроводного доступа в Интернет, в компьютерной и интернет-грамотности и в интенсивности использования сети.

Поэтому можно наблюдать некую взаимосвязь: где отмечен высокий процент интернет-пользователей, там уровень интернет-активности выше. Так 40% онлайн-покупателей проживает в Москве и Санкт-Петербурге. Насыщенность регионального рынка онлайн-продаж пока далека от столичных показателей, однако основной потенциал роста рынка сосредоточен именно в регионах, где прослеживается дефицит традиционного ритейла.

На сегодняшний день уже можно отметить рост количества региональных посетителей электронных коммерческих площадок: в уходящем году они существенно подвинули москвичей, чья относительная доля на рынке упала с 17,94% до 11,35%.

По данным РБК.research, региональный рынок электронной торговли развивается значительно активнее столичного за счет того, что в местных офлайн-магазинах ассортимент значительно ограничен по сравнению с Интернет-магазинами, особенно это касается одежды, обуви и товаров для детей. Кроме того, в Интернет-магазинах цифровые и электронные устройства стоят значительно дешевле, иногда разница в стоимости электронных гаджетов в онлайне и офлайне составляет более двух раз.

Источник: Data Insight

По подсчетам аналитиков, лидирующий в России поисковик «Яндекс» использует 61% постоянных онлайн-покупателей, причем 40% поисковых запросов генерируются через «Яндекс.Маркет», где доля региональных интернет-магазинов увеличилась за год с 23% до 36%. При этом, многие магазины ориентируются именно на региональные продажи и рекламу, открывают пункты самовывоза, которые все чаще покупатели выбирают в качестве способа получения онлайн-покупок.

Источник: Data Insight

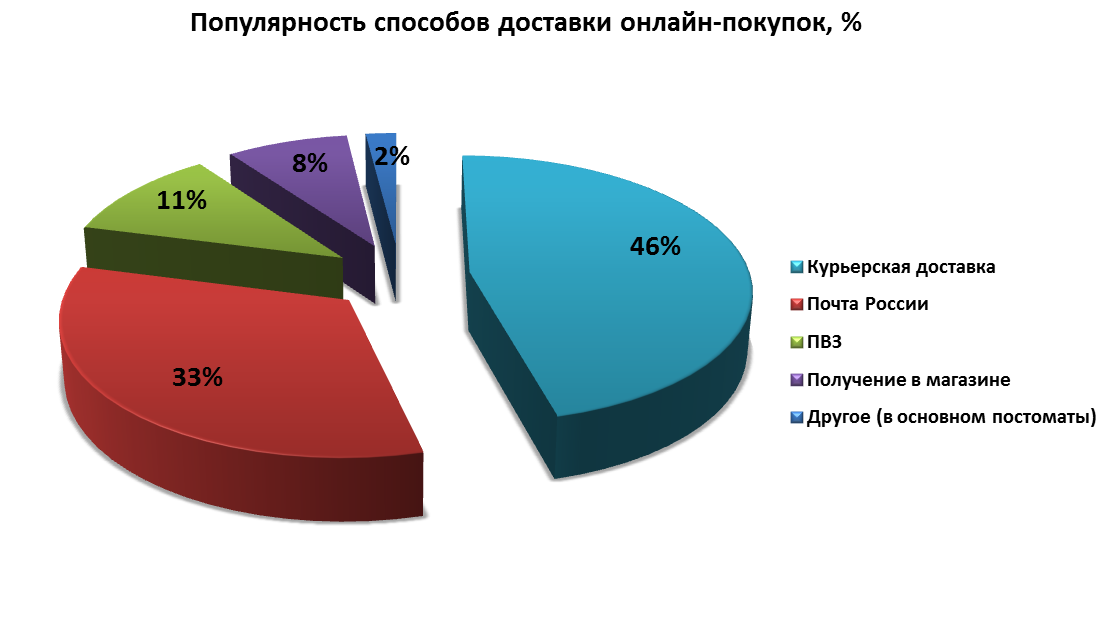

Логистика остается на сегодняшний день серьезным барьером в развитии электронной коммерции. Неудовлетворительное состояние автомобильной и железнодорожной инфраструктуры, слабое качество работы некоторых поставщиков логистических услуг, в сочетании с размером территории страны создают сложности тем, кто желает заниматься доставкой товара по России. «Почта России» до некоторых пор была основным оператором по доставке, несмотря на недостаточную скорость и качество сервиса, поскольку остальные операторы не могли сравниться с ней по географии покрытия. Сейчас доставка Почтой России занимает 2-е место среди способов доставки, выбираемых онлайн-покупателями (33%). Наиболее популярным способом является доставка курьером (46%).

В настоящее время мы можем наблюдать появление и укрепление на рынке альтернативных поставщиков услуг, предлагающих более высокое качество обслуживания и короткие сроки поставки в крупные и средние города по всей стране, с конкурентоспособными тарифами, по сравнению с «Почтой России». Некоторые онлайн-игроки, такие как: Enter.ru, Lamoda.ru, Ozon.ru, развернули свои собственные складские помещения и объекты обработки доставок по всей стране. Другие многоканальные (онлайн и офлайн) ритейлеры, как «Отто» и «Связной», развили и адаптировали существующие системы логистики с учетом растущих потребностей своих отделений электронной коммерции.

Также к барьерам на пути развития электронной коммерции можно отнести низкое проникновение широкополосного доступа, небольшой уровень семейных доходов, слабое использование банковских карт и недоверие населения к e-commerce, а именно: к качеству товара и онлайн-платежам.

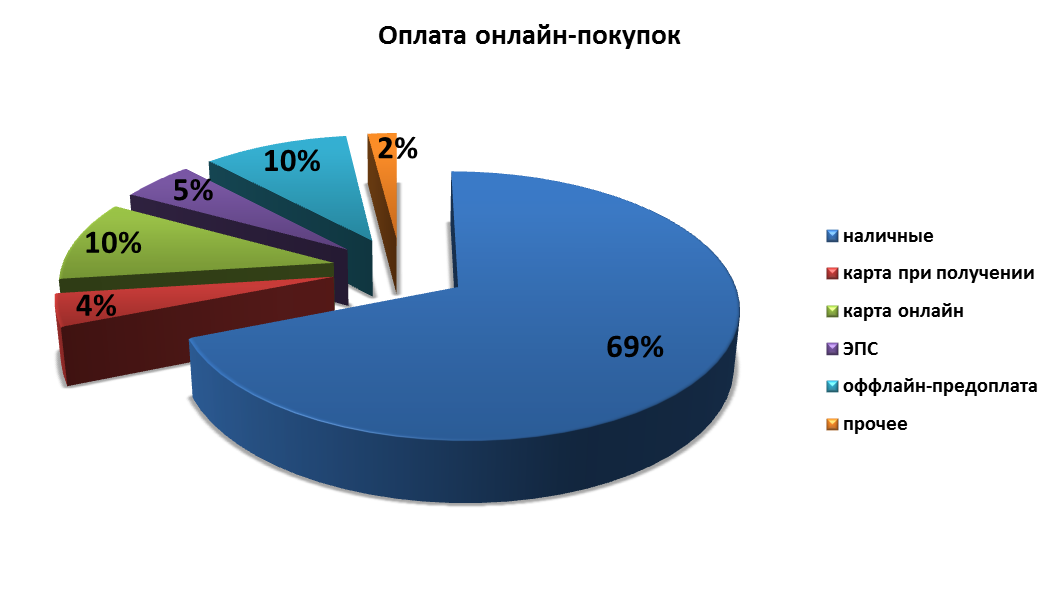

Ведь до сих пор, преобладающим способом оплаты остается оплата наличными (около 70% оборота), несмотря на то, что ее доля в розничной торговле как в режиме онлайн, так и офлайн медленно сокращается. Этим отличается Россия от большинства развитых и даже ряда развивающихся стран.

Источник: Data Insight

При этом формы электронных платежей продолжают расширяться, каждый год появляются несколько новых решений и предложений. Некоторые из них нацелены на создание универсальных платежных систем. В больших сегментах рынка электронных платежей лидируют отечественные игроки: начиная с операторов платежных терминалов и заканчивая мобильными операторами и компаниями, занимающимися электронными деньгами.

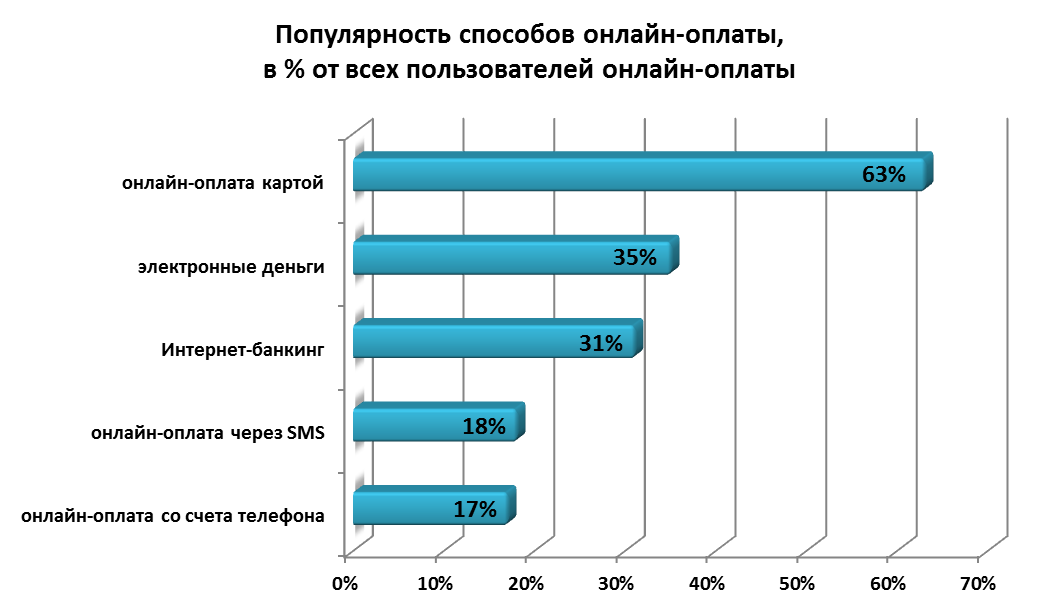

Ну а среди пользователей онлайн-платежей, наиболее популярными способами оплаты онлайн-покупок являются: оплата банковской картой (более 60% пользователей), электронными деньгами с помощью Интернет-банкинга – более 1/3 пользователей по каждой из категорий.

Источник: Data Insight

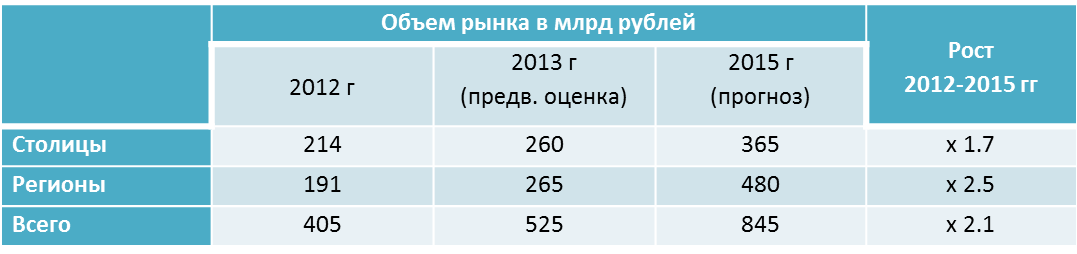

Несмотря на это, Россию считают претендентом на звание одного из самых динамично развивающихся рынков в мире. Эксперты Morgan Stanley прогнозируют рост проникновения электронной коммерции к 2015 году до 4,5%, достигнув в объеме рынка $36 млрд, а к 2020 году эти показатели вырастут до 7% и $72 млрд соответственно. При этом самые быстрые темпы роста можно будет наблюдать в регионах.

Рост рынка электронной коммерции в столицах и регионах, 2012-2015 гг.

Источник: Data Insight

На данный момент сложилась ситуация, когда значительно большее количество покупателей из регионов создают намного меньший оборот, чем жители мегаполисов. Это связано, в первую очередь, с более ранним проникновением высокоскоростного доступа в интернет в крупные города, также вследствие более высокого дохода и более развитой логистической инфраструктуры. Россияне привыкают к интернету медленно – по данным исследовательского агентства Data Insight, только 11% начинают совершать онлайн-покупки сразу после подключения, большинству (около 45%) требуется от двух до пяти лет на адаптацию.

Однако традиционный взгляд на «цифровую пропасть» между Москвой и регионами не учитывает в достаточной степени новые или возникающие реалии в географии развития рынка и способов доставки. Многие Интернет-магазины, обслуживающие всю страну, фиксируют более высокую покупательскую активность (кол-во заказов на душу населения) в городах с населением от 300 тысяч до одного миллиона, чем в Москве. Например, KupiVIP уже почти две трети своих продаж осуществляет в регионах, в то время как некоторые региональные игроки (например, e96.ru, Newmans.ru), постепенно становятся компаниями всероссийского масштаба.

Таким образом, электронная торговля в регионах имеет большой потенциал, и дальнейшее развитие рынка электронной коммерции будет направлено на регионы. Объединение мощностей онлайн и офлайн представительств компаний даст толчок развитию электронной торговли в регионах и вместе с тем позволит покупателям легче совершать онлайн-покупки в таких интернет-магазинах, не задумываясь о вопросах обеспечения сервиса, гарантийного обслуживания или возврата товара. Поскольку все же на сегодняшний день, покупки в Москве и Петербурге сводятся к следующему: Search online – buy online, а в регионах: Search online longer – buy in the store.

Источники: adindex.ru , retailrocket.ru , www.rdt-info.ru , datainsight.ru , www.rusventure.ru, predprinimatel.ru, bda-expert.com